医療費控除とは 介護保険の居宅サービス・施設費用も一部対象

医療費控除とは

医療費控除とは、その年の1月1日から12月31日までの間に本人とその人と生計をともにする配偶者やその他の親族のために医療費を支払った場合に、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができるという制度です。医療費控除を受けるためには、医療費控除に関する事項などの必要事項を記載して所轄税務署長に確定申告書を提出するか、電子申告(e-tax)にて申告することが必要です。

医療費控除の対象の原則

確定申告で医療費控除を受けることができる原則としては、その年の1月1日から12月31日までの間に本人とその人と生計をともにする配偶者やその他の親族のために支払った医療費の合計が10万円を超えているかどうかで控除の対象になるかが決まり、10万円を超える部分が控除対象となります。

医療費控除の対象についてより詳しく説明すると、自己負担分として実際に支払った医療費の合計額から、保険金などで補てんされる金額を引き、さらに「10万円」または「その年の総所得金額が200万円未満の人は総所得金額5%の金額」のどちらかを引いたものとされています。

医療費控除の対象となる医療費等

医療費控除の対象となる費用には実際にかかった治療費以外にも通院のための交通費、入院中の食事代などが含まれます。ただし、支払った医療費のすべてが控除の対象になるというわけではありません。

- 医師、歯科医師による診療や治療の対価

- 治療のためのあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師などによる施術の対価

- 助産師による分べんの介助の対価

- 医師等による一定の特定保健指導の対価

- 介護福祉士等による喀痰吸引等の対価

- 保健師や看護師、准看護師による療養上の世話の対価

- 治療や療養に必要な医薬品の購入の対価

- 病院、診療所又は助産所などへ収容されるための人的役務の提供の対価

- 介護保険制度のもとで提供された施設・居宅サービスの自己負担額

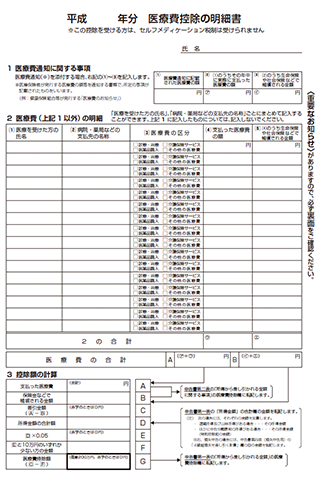

医療費控除を受ける場合には確定申告で明細書を提出

医療費控除またはセルフメディケーション税制による医療費控除の特例を受けるには、確定申告の際に明細書の添付が必要です。それぞれ様式が異なりますので、ご注意ください。

セルフメディケーション税制についてはこちら

医療費控除を適用し戻ってくる還付金の計算方法

還付金の額は、所得に対して課税される税率をかけることで計算できます。例えば10万円を所得から控除することは、所得が10万円減少することを意味します。所得税率は所得金額に比例して高くなり、195万円以下では5%、4,000万円以上は45%となっていますので、所得が高いほど支払った医療費の還付金の割合が高くなります。

例えば、課税される年間所得が500万円の場合には、適用される税率は20%です。

医療費控除分が10万円の場合には、所得金額の税率20%なので還付金は20,000円という計算になります。

介護保険の施設サービス費用で医療費控除の対象となるもの

医療費控除という名称なので、医療費のみが対象となるという印象があると思いますが、実は介護保険サービスについても一部対象になりますので、介護保険のサービスや介護保険施設を利用して、生計をともにする人みんなで年間に10万円を超える支払いをしている場合には控除を受けられる可能性があるので必見です。

本ページでは介護保険下のサービスについて、一部を抜粋して紹介していますので、詳しくは国税庁の以下のページでご確認ください。

fa-arrow-circle-rightNo.1125 医療費控除の対象となる介護保険制度下での施設サービスの対価(国税庁)

fa-arrow-circle-rightNo.1127 医療費控除の対象となる介護保険制度下での居宅サービス等の対価(国税庁)

介護老人保健施設・指定介護療養型医療施設で医療費控除対象となる費用

介護老人保健施設及び指定介護療養型医療施設の施設サービスの対価(介護費及び食費)に係る自己負担額については、これらの施設が「診療所」または「病院」に該当することから、その病状に応じて一般的に支出される水準を著しく超えない部分の施設に支払うサービス費用(介護費、食費、居住費)が医療費控除の対象となります。

指定介護老人福祉施設(特別養護老人ホーム)の施設サービスで医療費控除対象となる費用

要介護度1~5の要介護認定を受け、指定介護老人福祉施設(特別養護老人ホーム)に入所する方の、介護保険の自己負担額と食費の自己負担額として支払った額の2分の1に相当する金額が控除対象となります。

介護保険の居宅サービス費用で医療費控除の対象となる場合も

介護サービス事業者から要介護者や要支援者が提供を受ける介護保険の居宅サービスや介護予防サービスの対価のうち、療養上の世話の対価に相当する部分の金額は、医療費控除の対象となります。具体的には、居宅サービス等の種類により、医療費控除の対象となるかどうかをまとめると、次のとおりですですので、在宅扱いの施設の場合には介護保険の居宅サービスとして提供されたサービス費用については医療費控除対象になります。

- 訪問看護

- 介護予防訪問看護

- 訪問リハビリテーション

- 介護予防訪問リハビリテーション

- 居宅療養管理指導【医師等による管理・指導】

- 介護予防居宅療養管理指導

- 通所リハビリテーション【医療機関でのデイサービス】

- 介護予防通所リハビリテーション

- 短期入所療養介護【ショートステイ】

- 介護予防短期入所療養介護

- 定期巡回・随時対応型訪問介護看護(一体型事業所で訪問看護を利用する場合に限ります。)

- 複合型サービス(上記の居宅サービスを含む組合せにより提供されるもの(生活援助中心型の訪問介護の部分を除きます。)に限ります。)

その他医療費控除の対象とならない介護保険サービス

- 訪問介護(生活援助中心型)

- 認知症対応型共同生活介護【認知症高齢者グループホーム】

- 介護予防認知症対応型共同生活介護

- 特定施設入居者生活介護【有料老人ホーム等】

- 地域密着型特定施設入居者生活介護

介護予防地域密着型特定施設入居者生活介護 - 福祉用具貸与

- 介護予防福祉用具貸与

- 複合型サービス(生活援助中心型の訪問介護の部分)

- 地域支援事業の訪問型サービス(生活援助中心のサービスに限ります。)

- 地域支援事業の通所型サービス(生活援助中心のサービスに限ります。)

- 地域支援事業の生活支援サービス

サービス費用の領収書などで医療費控除対象か確認・保管を

医療費控除の対象となるサービスと対象にならない介護保険サービスがあることはこの記事で紹介した通りです。

医療費控除を適用すると、年間の所得を減らすことができるので翌年の税金が軽減されるというメリットを得られます。高額介護サービス費として払戻しを受けた場合は、その高額介護サービス費を医療費の金額から差し引いて医療費控除の金額を計算することとなりますのでご注意ください。

医療費控除対象になっているサービスかなっていない費用かについては領収書などで分かりやすくしてくれている事業者もあります。いずれにしても、医療費控除の適用を受ける場合には、領収書や支払い明細など支払いを証明するものを保存しておかなければなりませんのでご注意くださいね。