2019年度介護報酬改定に関する基本的な考え方と見通し(2019年1月版)

厚生労働省は、2018年12月26日の社会保障審議会介護給付費分科会で、「2019 年度介護報酬改定に関する審議報告」を示しました。

より一層の処遇改善についてが注目されていますが、「介護人材確保のための取組をより一層進めるため、経験・技能のある職員に重点化を図りながら、介護職員の更なる処遇改善を進める。具体的には、他の介護職員などの処遇改善にこの処遇改善の収入を充てることができるよう柔軟な運用を認めることを前提に、介護サービス事業所における勤続年数 10 年以上の介護福祉士について月額平均8万円相当の処遇改善を行うことを算定根拠に、公費 1000 億円程度を投じ、処遇改善を行う」とされ、2019年10月の消費税率引上げに伴う報酬改定において対応することとなる見通しです。

2019年度介護報酬改定に関する基本的な考え方を抜粋して紹介します。

引用元:fa-file-text2019年度介護報酬改定に関する審議報告(PDF: 159 KB), 厚生労働省 社会保障審議会(介護給付費分科会)

2019年度介護報酬改定での介護職員の処遇改善

介護職員の処遇を含む労働条件については、本来、労使間において自律的に決定すべきものであるが、現下の厳しい介護人材不足、依然として小さくない他産業との賃金差等の中、介護離職ゼロ等に向けて介護職員の確保、定着につなげていくためには、公費・保険料による政策的対応も必要である。その際、今後も確実な処遇改善を担保するためには、現行の処遇改善加算と同様、介護報酬における加算として必要な対応を講ずることが適当であると考えられる。

このため、2019 年度介護報酬改定では、現行の介護職員処遇改善加算に加えて、介護職員の更なる処遇改善を行うこととし、具体的には、リーダー級の介護職員について他産業と遜色ない賃金水準を目指し、経験・技能のある介護職員に重点化しつつ、介護職員の更なる処遇改善を行うことが適当である。

その際、新しい経済政策パッケージにおいて、「他の介護職員などの処遇改善にこの処遇改善の収入を充てることができるよう柔軟な運用を認めることを前提」とされていることを踏まえ、介護職員の更なる処遇改善という趣旨を損なわない程度において、介護職員以外の職種にも一定程度処遇改善を行う柔軟な運用を認めることが適当である。

また、今般の処遇改善について、介護人材の確保等の目的が達成されたか効果検証を行うとともに、介護職員の確保に当たっては、処遇改善だけではなく離職防止に向けた総合的な取組を行うことが適当である。

なお、介護職員の処遇改善については、例外的かつ経過的な取扱いとして設けられたことを踏まえるべき、その必要性は認めつつも、保険者や利用者の負担に配慮すべきとの意見があった一方で、従来の交付金から財源の安定性の観点から加算で行うことになった経緯を踏まえるべき、更なる処遇改善を引き続き検討していくべきとの意見があった。

本分科会で出された意見も踏まえつつ、処遇改善の在り方については、今般の処遇改善の施行状況等を踏まえ引き続き検討することが適当である。

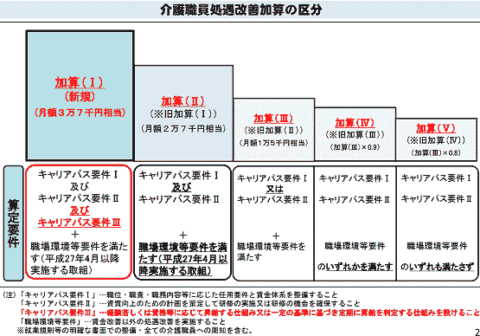

加算の対象(取得要件)

加算対象のサービス種類としては、今般の更なる処遇改善がこれまでの数度にわたり取り組んできた介護職員の処遇改善をより一層進めるものであることから、これまでの介護職員処遇改善加算と同様のサービス種類とすることが適当である。

長く働き続けられる環境を目指す観点から、一定のキャリアパスや研修体制の構築、職場環境等の改善が行われることを担保し、これらの取組を一層推進するため、

・ 現行の介護職員処遇改善加算(Ⅰ)から(Ⅲ)までを取得している事業所を対象とすることとし、加えて、

・ 介護職員処遇改善加算の職場環境等要件に関し、複数の取組を行っていること

・ 介護職員処遇改善加算に基づく取組について、ホームページへの掲載等を通じた見える化を行っていること

を求め、加算の取得要件とすることが適当である。その際、職場環境等要件に関し、実効性のあるものとなるよう検討することが適当である。

なお、これまで処遇改善の対象となっていないサービス種類についても、これらのサービス種類における担い手不足や医療ニーズ対応の必要性、賃金の実態等を踏まえ、加算の対象とすべきとの意見や、現行の介護職員処遇改善加算(Ⅰ)から(Ⅲ)の取得に向けた支援を強化すべきとの意見もあった。

加算率の設定

サービス種類ごとの加算率

・ 介護職員確保に向けた処遇改善を一層進めるとともに、人材定着にもつながるよう、経験・技能のある介護職員が多いサービス種類を高く評価することとし、サービス種類ごとの加算率は、それぞれのサービス種類ごとの勤続10年以上の介護福祉士の数に応じて設定することが適当である。

サービス種類内の加算率

・ 現時点で把握可能なデータや、事業所や自治体の事務負担、新しいサービス種類・事業所があることに、一定の留意をした上で、同じサービス種類の中でも、経験・技能のある介護職員の数が多い事業所や職場環境が良い事業所について更なる評価を行うことが望ましい。

・ このため、介護福祉士の配置が手厚いと考えられる事業所を評価するサービス提供体制強化加算等の取得状況を加味して、加算率を二段階に設定することが適当である。なお、経験・技能のある介護職員が多い事業所や職場環境が良い事業所をより精緻に把握する観点から、その方法について、今後検討することが必要である。

事業所内における配分方法

基本的な考え方を踏まえ、経験・技能のある介護職員、その他の介護職員、その他の職種の順に配分されるよう、事業所内の配分方法は以下のとおりとすることが適当である。なお、配分に当たっては、経験・技能のある介護職員、その他の介護職員、その他の職種について、こうした区分ごとの平均の処遇改善額を比較することとし、それぞれの区分内での一人ひとりの処遇改善額は柔軟に設定できることとする。

経験・技能のある介護職員、その他の介護職員、その他の職種の設定の考え方

・ 経験・技能のある介護職員は、勤続 10 年以上の介護福祉士を基本とし、介護福祉士の資格を有することを要件としつつ、勤続 10 年の考え方については、事業所の裁量で設定できることとする。

・ その他の介護職員は、経験・技能のある介護職員以外の介護職員とする。

・ その他の職種は、介護職員以外の全ての職種の職員とする。

具体的な配分の方法

・ 経験・技能のある介護職員において、月額8万円の処遇改善となる者又は処遇改善後の賃金が役職者を除く全産業平均賃金(年収 440 万円)以上となる者を設定・確保すること。これにより、リーダー級の介護職員について他産業と遜色ない賃金水準を実現する。

※ 小規模な事業所で開設したばかりである等、設定することが困難な場合は合理的な説明を求める。

・ 経験・技能のある介護職員は、平均の処遇改善額がその他の介護職員の2倍以上とすること。

・ その他の職種は、平均の処遇改善額がその他の介護職員の2分の1を上回らないこと(※)。また、更なる処遇改善において、リーダー級の介護職員について他産業と遜色のない賃金水準を目指す中で、改善後の賃金額が役職者を除く全産業平均賃金(年収 440 万円)を超えない場合に改善を可能とすること。

※ 平均賃金額について、その他の職種がその他の介護職員と比べて低い場合は、柔軟な取扱いを可能とする。

なお、その他の職種への配分について、より事業所の裁量を認めるべきであるとの意見や、一部の職員に過度に配分することによる職場環境への影響に留意すべきとの意見、小規模事業所について、法人単位での対応を可能とする等の配慮を求める意見もあった。

介護保険サービス等に関する2019年消費税率増税の取扱い

基本単位数の取扱い

基本単位数の上乗せ率については、人件費、その他の非課税品目を除いた課税経費の割合を算出し、これに税率引上げ分を乗じて基本単位数への上乗せ率を算出することが適当である。

加算の取扱い

課税経費の割合が大きいと考えられる加算については、基本単位数への上乗せと同様に課税費用に係る上乗せを行うことが適当である。

一方、上乗せすべき単位数が1単位に満たない等個別に上乗せ分を算出して対応することが困難な加算については、基本単位数への上乗せに際し、これらの加算に係る消費税負担分も含めた上乗せ対応を行うことが適当である。

その際、単位数ではなく基本単位数の割合で設定されている加算や、交通費相当額で設定される福祉用具貸与に係る加算については、上乗せ対応を行わないことが適当である。

区分支給限度基準額

消費税引上げに伴う基本単位数等への上乗せ対応を行うことにより、従前と同量のサービスを利用しているにもかかわらず、区分支給限度基準額を超える利用者が新たに生じる可能性があること等から、消費税率引上げの影響分について、区分支給限度基準額を引き上げることが適当である。

基準費用額、負担限度額

2017年度介護事業経営実態調査による平均的な費用額と基準費用額を設定した際の平均的な費用額に一定の変動幅がみられるとともに、一部費用については、消費税率引上げにより負担が増加することが見込まれる。このため、利用者負担への影響を加味しつつ、8%から10%への消費税率引上げによる影響分を現行の基準費用額に上乗せを行うことが適当である。

また、基準費用額については、今後介護事業経営実態調査で実態を把握した上で、どのような対応を図るべきか引き続き検討することが適当である。

他方、食費・居住費に係る負担限度額については、入所者の所得状況等を勘案して決めており、これは消費税率の引上げにより直接的に変動するものではないことから、見直しは行わないことが適当である。

なお、基準費用額について実態把握の方法に関する意見や、消費税の影響分のみならず実態を踏まえた対応を行うべきとの意見もあった。

特定福祉用具販売、住宅改修サービス費及び福祉用具貸与

特定福祉用具販売及び住宅改修サービス費については、市場価格による保険給付が行われており、特段の対応は行わない一方で、本年 10 月から設定された福祉用具貸与の上限額について、税率引上げ分を引上げることが適当である。

2019年度介護報酬改定のテーマは介護福祉士処遇改善と消費税率引き上げ

いかがでしたか?2019年は平成から新しい元号に変わる年であり、平成で表記していた書類は順次変更が必要になるという大イベントがあります。

その後、今の予定では10月から消費税率引き上げが予定されています。消費税率引き上げに合わせて介護報酬改定をするかの検討が行われています。

今後の動きに注目ですね。