2019年 社会保障と税の一体改革(介護保険・保育・育児の給付)

財務省の資料によると、日本の⾼齢者向け社会⽀出・社会保険支出(年⾦、医療、介護)は、諸外国と⽐較して⾼い⽔準になっており、国⺠負担率を勘案すると、我が国の⾼齢者向け社会⽀出の⽔準は諸外国と⽐べ、受益と負担の不均衡が⾒られると述べられています。

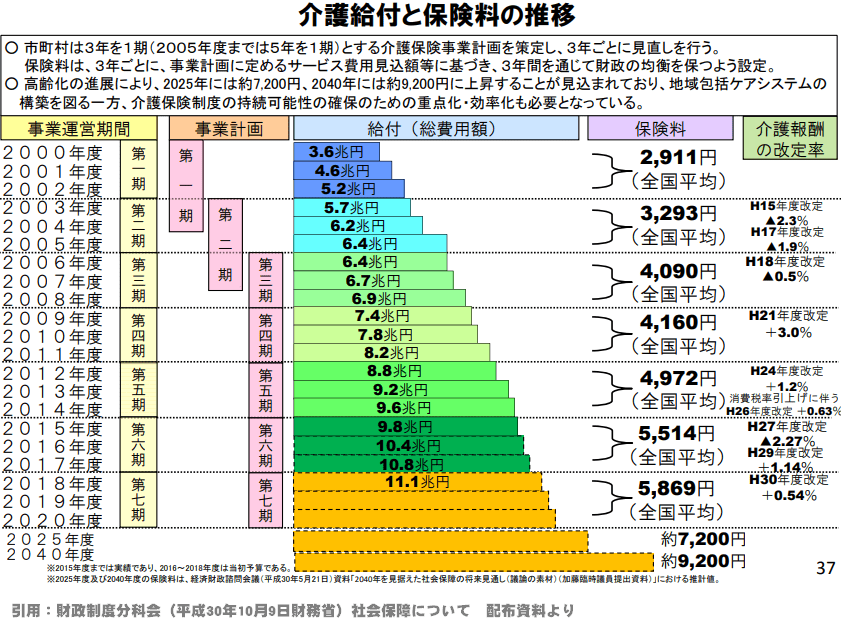

この課題について、政府は社会保障にかかる費用の相当部分を将来世代につけ回しているという現状を改善するために、「社会保障と税の一体改革」を進めています。これらを勘案して新しい平成29年12月8日閣議決定された「新しい経済政策パッケージ」を元に、財政制度分科会(平成30年10月9日開催)で社会保障について議論が行われました。

更に、平成30年6月15日閣議決定された「経済財政運営と改革の基本方針2018」では、2019年10月から実施される消費税率10%への引上げ分の使い道や、軽減税率制度などについても定められました。

2019年の経済政策では、医療や社会保障・障害分野などももちろんあるのですが、この記事ではポイントとして ①消費税率10%への引き上げと軽減税率対象項目 ②幼児教育無償化 ③介護・保育人材確保 を、財務省・厚生労働省の資料を元に紹介します。

低所得者でも徴収される消費税で社会的に支えるべき福祉を賄うことへの課題

消費に対して税をかけるという消費税の仕組みは、福祉の概念と逆行しています。衣食住その他の文化的な最低限度の生活必需品を購入する時でも自動的に徴収される税金は、世代やハンディキャップなど、経済的に苦悩の多い人からも税金をとり、それをお役所風に複雑化させた上でまた苦労している人たちに戻すという仕組みです。

消費税を払うのは国民全員なので、どんな人にでも分かりやすく平等的なイメージはありますが、実際には税の在り方としては、つじつまが合わないものであることは確かです。

消費税10%による増収に伴い充実させる予定

実施予定の社会保障の充実

低所得者の介護保険料(1号被保険者)を軽減(1人当たり約月1千円軽減)

低所得高齢者の暮らしを支援(1人当たり月5千円等の給付金を支給)

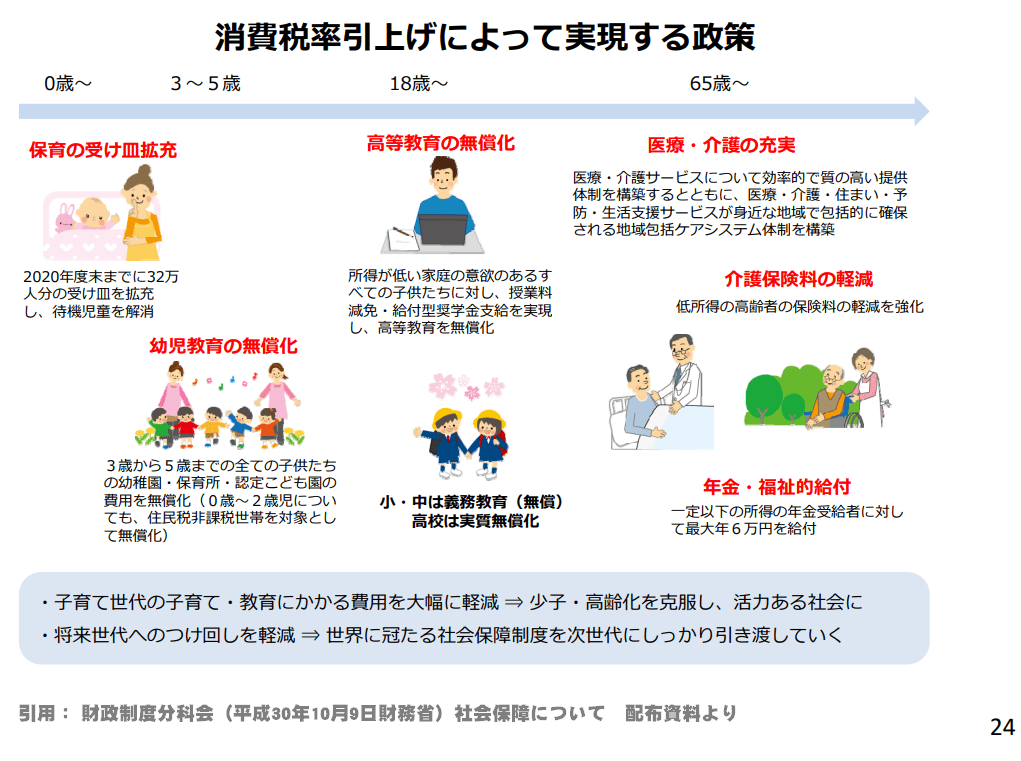

2019年の消費税増収分で充実させる社会保障分野

高等教育の無償化

所得が低い家庭の子供たち、真に必要な子供たちに限って高等教育の無償化を実現。このため、授業料の減免措置の拡充と併せ、給付型奨学金の支給額を大幅に増やす。

- 住民税非課税世帯の子供たちに対しては、国立大学の場合はその授業料を免除。また、私立大学の場合は、国立大学の授業料に加え、私立大学の平均授業料の水準を勘案した一定額を加算。1年生に対しては、入学金についても、免除。新しい経済政策パッケージ 人づくり革命の概要(平成29年12月8日閣議決定)

- 給付型奨学金については、支援を受けた学生が学業に専念できるようにするため、学生生活を送るのに必要な生活費を賄えるような措置を講じる。

- 全体として支援の崖・谷間が生じないよう、住民税非課税世帯に準ずる世帯の子供たちについても、住民税非課税世帯の子供たちに対する支援措置に準じた支援を段階的に行う。

支援対象者の要件や支援措置の対象となる大学等の要件を設ける。

私立高等学校の授業料の実質無償化

年収590万円未満世帯を対象とした私立高等学校授業料の実質無償化については、

- 消費税使途変更による、現行制度・予算の見直しにより活用が可能となる財源をまず確保。

- その上で、消費税使途変更後の2020年度までに、現行制度の平年度化等に伴い確保される財源など、 引き続き、政府全体として安定的な財源を確保しつつ、実質無償化を実現。

幼児教育の無償化

- 3歳から5歳までの全ての子供たちの幼稚園、保育所、認定こども園の費用を無償化。

- 0歳~2歳児についても、当面、住民税非課税世帯を対象として無償化。

- 幼稚園、保育所、認定こども園以外の無償化措置の対象範囲等については、専門家の声も反映する検討の場を設け、保育の必要性及び公平性の観点から、来年夏までに結論を出す。

保育士・介護職員の処遇改善 ※企業の負担により財源を確保して実施する分(0.3兆円程度)を含む

- 「子育て安心プラン」を前倒しし、2020年度末までに32万人分の受け皿を整備。

- 保育士の確保や他産業との賃金格差を踏まえた処遇改善に更に取り組む(今年度の人勧に伴う引上げに加え、2019年4月から更に1%(月3000円相当)の賃金引上げ)。

介護人材の処遇改善

勤続年数10年以上の介護福祉士について月額平均8万円相当の処遇改善を行うことを算定根拠に、公費1000億円程度を投じ、処遇改善を行う(障害福祉人材についても、同様の処遇改善を行う)。

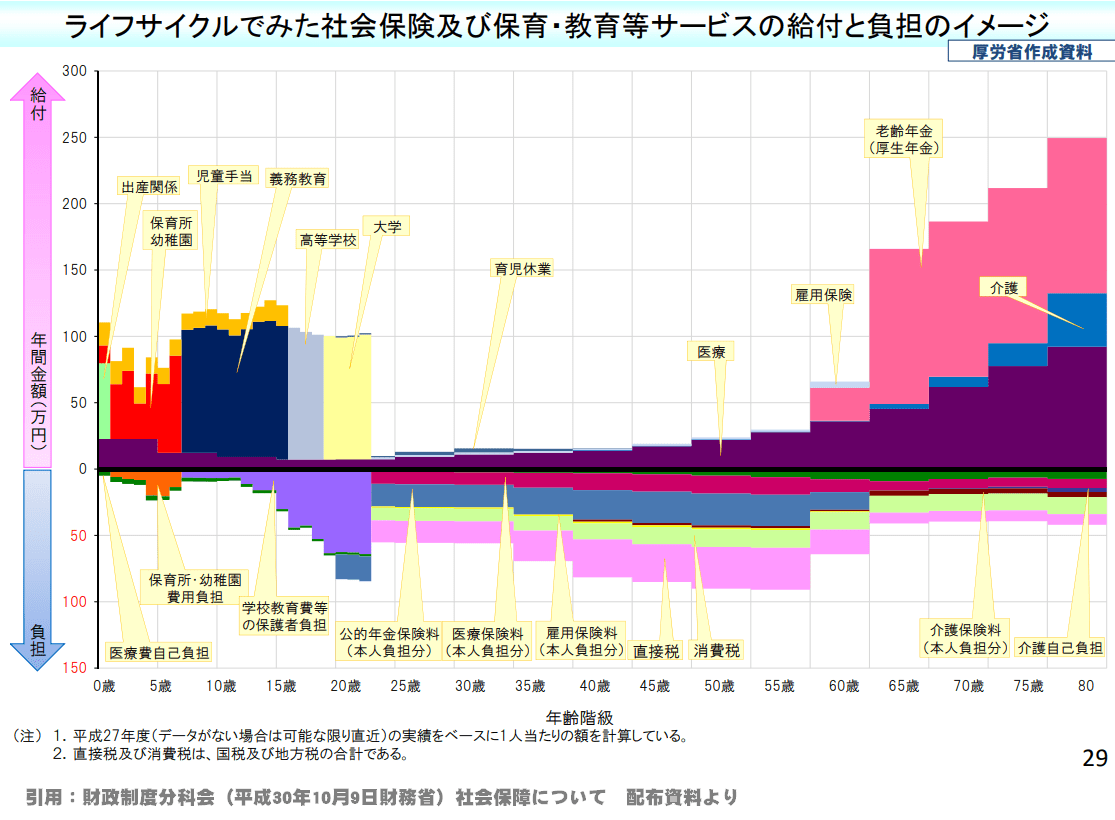

ライフサイクルでみた社会保険及び保育・教育等サービスの給付と負担のイメージ

社会保障による給付は高齢者に比重が高い状態ですが、出産から教育期間にかけての給付を充実させ、社会的養護の充実を推進しているそうです。

以下の図は、厚生労働省が社会保障による給付を年齢ごとに算出したものです。大学卒業までに確かに給付はありますが、住民税非課税世帯等の限られた範囲での給付で、介護保険のように要介護認定を受けた人が全員給付を受けられるものではなく、子育て世代の負担感はまだ強くのこる状態です。

社会保障の財源に消費税を充てる税政は世界で失敗している

2019年10月の消費税率10パーセントへの増税は、その増税分を社会保障の財源にするという名目で進められています。

しかし、世界的に見ても所得区分によらずまんべんなく徴収する消費税を財源に社会保障を組み立てる政策はうまくいっていない例が多いです。

所得や資産に応じた累進課税の仕組みのある税制で、社会保障のための保険料的な税金を払えない人の分を、お金や資産のある人が肩代わりするような機能を活かさないと、結果的に今回の社会保障拡充の対象にならなかった弱者や、将来的に社会保障の恩恵が少ない世代になったときの福祉が充実しないという状況になり得ます。

社会保障と税の一体改革の問題点

社会保障と税は、保険と保険料に似ています。保険料が集まらなければ保証の仕組みはできません。消費税で保育、介護、育児の拡充をするというと、なんとなく国民の納得を得やすいですが、消費税という末端の税は、家計が苦しいときは減ることが問題です。また、社会保障のための増税が一般家庭の家計を締め付けてしまい、経済的な自由の幅が狭まることも問題です。

税を一体的に変えるならば、もっと累進性のある税の累進比率を調整して、豊かな状態の時には安定的に無理なく支払ってもらえるような幅を持たせられる方が健全なイメージがあります。累進課税がいきすぎると頑張った人ほど損をするものになるので繰り越しや控除なども合わせて考え、継続的に社会保障制度が続けられるよう消費税以外の点でも考えられるとよいのではと感じます。

2019年から2020年は日本にとっての節目なのか

2019年は日本にとって大きな節目の年になりそうです。天皇陛下の退位と皇太子さまの即位で平成の時代が終わります。

特需や経済政策もあり、経済的には上向きかけてきたように感じましたが、更に高齢化が進む中での消費税率10%への引き上げが行われます。

新聞の読者が減少して新聞購読自体が趣味の一種のようになっている中、軽減税率は食品と新聞に限定されました。

2020年の東京オリンピックの開催で一時的には雇用が増え、雰囲気的も沸きますが、その後の冷え込みのギャップが大きいと予想されています。

所得の格差や貧困問題など課題はありますが、寿命が長くなり生活を支えなければならない人口が増えている日本で、避けては通れない状況であることは確かです。

おそらく日本がどんなに工夫した政策を進めても、支えるべきものが大きいため現役世代や将来世代には人材的にも経済的にも厳しい社会です。

内需だけでなく、日本の産業の優位性や世界的に高価値の産業などを見極め、ポジティブな面も示していかなければなりません。

国内だけでなく世界情勢、地学的リスク、技術革新、思想的な変化など、どのような方向に進むか観察しながら備えていきたいですね。