老後2000万円不足問題の報告書「高齢社会における資産形成・管理」

令和1年6月3日に金融庁の審議会から公表された市場ワーキング・グループ報告書「高齢社会における資産形成・管理」について、国会議員はじめ、ニュースやワイドショーで『100年安心の年金と言っていたのに、老後2000万円の資産がないと生きていけない』と専門家が報告しているという趣旨で炎上しています。この報告書について、どんな視点から書かれた報告なのかや、本当に年金制度が悪いために2000万円不足するという内容なのか、この報告書の本質はどこにあるのかを一応確認しておこうと思い記事にしました。

報道されている部分だけ見ると、内密で非公開文書かと思ってしまうと思いますが、普通にネットで公開されているので各自見てみることをお勧めします。

fa-arrow-circle-right金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」資料

金融審議会の報告書「高齢社会における資産形成・管理」を読んだ感想と要点

報告書の作成にかかわった人たちの視点

まず、この報告書は資産運用や投資信託の専門家(企業の代表)たちと、金融庁の人たちが集まり、金融資産について、国民や金融サービス事業者が考えるきっかけを作り、政府も一緒に進めているNISAやiDecoなど含めていろいろ金融に関心を持ってシミュレーションしてほしいという視点から書かれた報告書です。尚、金融庁はもともとは大蔵省で、大蔵省が解体したときに金融庁と財務省になったという経緯があります。

当然、長く生きれば長く生きた分だけ生活費がかかるので、年金以外にも収入源を持っておいたり、計画的に資産を取り崩せる状態にするなどが必要だということが報告書には書かれていました。年金制度の欠陥や、国が生活の保障を放棄したなどの内容が書かれていたりするものではなく、年金と合わせて、各自がよりよい生活維持のために自分たちで考える必要があるという問いかけの話です。

年金の還元率と一般人の老後資金の理解

みんな年金だけでは生活に不安だから貯金してますし、今70歳の人の年金は還元率5倍とかなのですから、いいときはいいですが人口がしぼめば行き詰るのは仕方ないことです。今20歳の人が年金もらうときでも、一応2倍程度の還元率になるだろうと想定されています。

議員やマスメディアがワーキンググループや政府に対していろいろな追及をしていますが、ワーキング・グループ報告書「高齢社会における資産形成・管理」を実際に読んでみて、特に目新しいことはないという印象でした。認知症になったときの資産管理は早め後見人などの対策しておいた方が良いということなど。

注目されている2000万円不足するという内容は、年金収入だけでは給与所得で生活していた現役時代と比べれば平均5万円くらい家計の収入が減るので、贅沢したり、老人ホームに入ったりすることなども早いうちから考えて、資産の取り崩しのことなどもシミュレーションした見た方が良いという提言という内容でした。

追求されている老後2000万円不足の内容

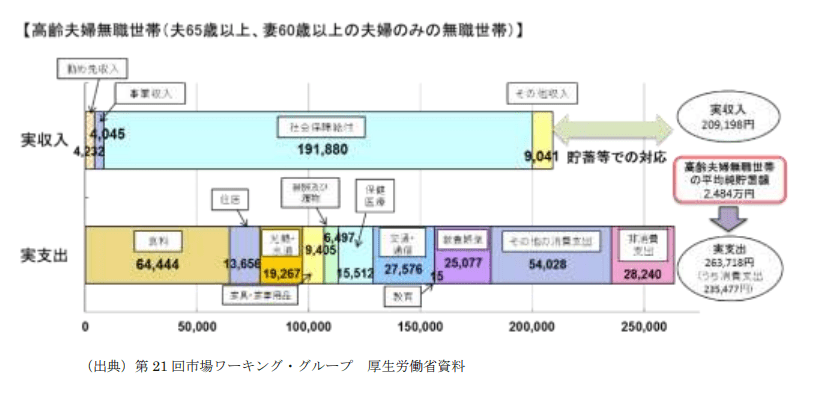

老後の生活においては年金などの収入で足らざる部分は、当然保有する金融資産から取り崩していくこととなる。65 歳時点における金融資産の平均保有状況は、夫婦世帯、単身男性、単身女性のそれぞれで、2,252 万円、1,552 万円、1,506 万円となっている。なお、住宅ローン等の負債を抱えている者もおり、そうした場合はネットの金融資産で見ることが重要である。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

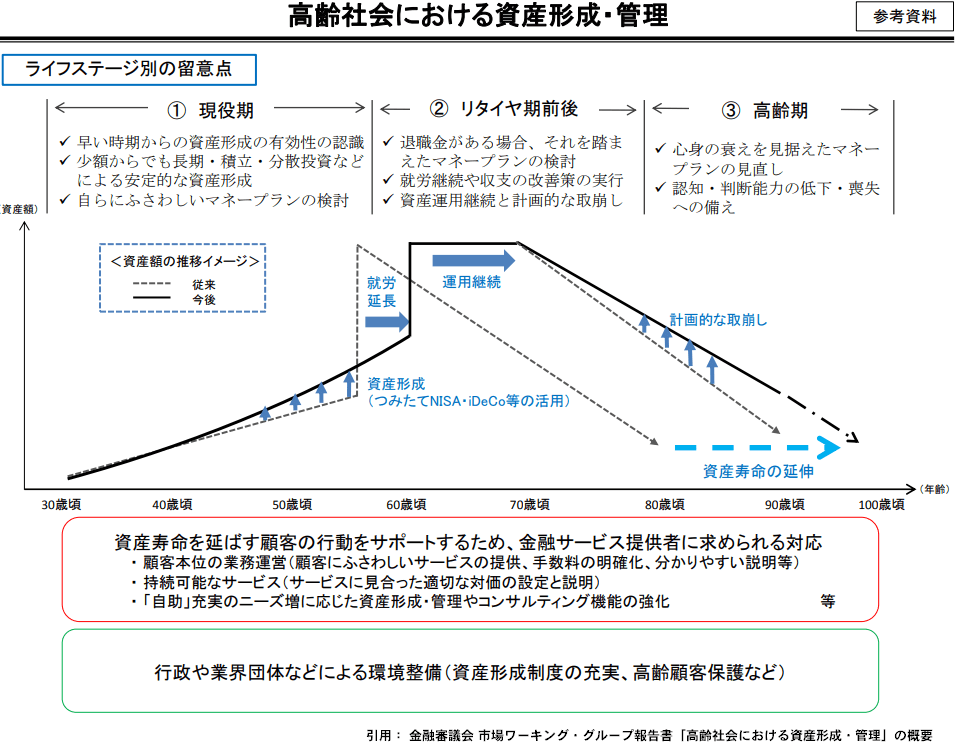

金融審議会ワーキング・グループ「報告書高齢社会における資産形成・管理」の概要

引用:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の概要, 金融庁, 令和元年6月3日

金融庁ワーキング・グループ報告書「高齢社会における資産形成・管理」の前書き

金融審議会のワーキンググループ(WG)の報告書「高齢社会における資産形成・管理」は、以下のような前書きから始まります。

高齢者社会の中で、個々人と金融サービス提供者双方の観点から、金融を考えるということが述べられています。

個人においては「人生100年時代」に備えた資産形成や管理に取り組んでいくこと、金融サービス提供者においてはこうした社会的変化に適切に対応して、それに沿った金融商品・金融サービスを提供することという点でいろいろ

近年、金融を巡る環境は大きく変化している。例えば、デジタライゼーションの急速な進展により、金融・非金融の垣根を越えて、顧客にとって利便性の高いサービスを提供する者が出現している。こうした者の出現や低金利環境の長期化等の状況と相まって、金融機関は既存のビジネスモデルの変革を強く求められている状況にある。

こうしたなか、金融を巡る特に大きな背景の変化として挙げられるのが、人口減少・高齢化の進展である。わが国の総人口が減少局面に移行した中、長寿化は年々進行し、「人生 100 年時代」と呼ばれるかつてない高齢社会を迎えようとしている。この構造変化に対応して、経済社会システムも変化していくことが求められ、政府全体の取組みとして、高齢者雇用の延長、年金・医療・介護の制度改革、認知症施策、空き家対策など多くの政策が議論されているが、金融サービスもその例外ではなく、変化すべきシステムの一つである。政府全体の取組みや議論に相互関連して、高齢社会の金融サービスとはどうあるべきか、真剣な議論が必要な状況であり、個々人においては「人生 100 年時代」に備えた資産形成や管理に取り組んでいくこと、金融サービス提供者においてはこうした社会的変化に適切に対応していくとともに、それに沿った金融商品・金融サービスを提供することがかつてないほど要請されている。

このような問題意識の下、金融審議会市場ワーキング・グループにおいて、高齢社会のあるべき金融サービスとは何か、2018 年7月に金融庁が公表した「高齢社会における金融サービスのあり方(中間的なとりまとめ)」を踏まえて、個々人及び金融サービス提供者双方の観点から、2018 年9月から、計 12 回議論を行い、その議論の内容を報告書として今回提言する。本報告書の公表をきっかけに金融サービスの利用者である個々人及び金融サービス提供者をはじめ幅広い関係者の意識が高まり、令和の時代における具体的な行動につながっていくことを期待する。

他方、高齢社会への対応は世界各国共通の課題であり、諸外国においてもわが国と同様に手探り状態で議論され、発展途上段階にある。このため、今後様々なビジネス・学術分野等におけるプラクティス(取組み)が積み重なる中で、その対応が進化していくものと考えられる。今後の更なる IT 技術の進展や金融ビジネスモデルの発展、社会的意識の変化など、前提条件も急速に変化していくことが見込まれるところ、本報告書は金融面でのこうした対応の始まりと位置づけられるべきものであり、金融サービス提供者による取組み等の状況について、例えば四半期ごとにフォローアップをしていくことが望ましい。今後とも、金融サービス提供者や高齢化に対応する企業、行政機関等の幅広い主体が、今回の一連の作業を出発点として国民に本報告書の問題意識を訴え続け、国民間での議論を喚起することにより、中長期的に本テーマにかかる国民の認識がさらに深まっていくことを期待する。

引用:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」資料, 金融庁, 令和元年6月3日

年金制度と高齢社会における資産形成・管理の報告書に問題点や炎上点は見当たらない

報告書自体には特に問題はないですし、ごく一般的なことが書かれていたと思います。年金で月20万弱もらえるというのはそんなに悪い状態なのかわかりません。

逆に、年金だけ生活できる制度設計とはどんな形になるのか知りたいです。そもそもこの報告書の一部をとって「年金と国が悪」というつなげ方に違和感しかありません。

金融庁という組織は、金融政策の立案や民間金融機関(銀行・証券会社)の監督、預金者や保険契約者、有価証券の投資者の保護など、日本の金融機能を安定させ、円滑に進めることなどが仕事であり、ワーキンググループは証券会社などから構成されたグループなので当然資産形成が必要というところが落としどころになっていきます。

このような部分が着眼点になり、この報告書の内容はほぼ触れられていないのが報道の悪いところだと思います。機会があったらこの報告の内容の具体的な提言についても触れていきたいと思います。